전문가 답변

📌 의뢰인의 질문

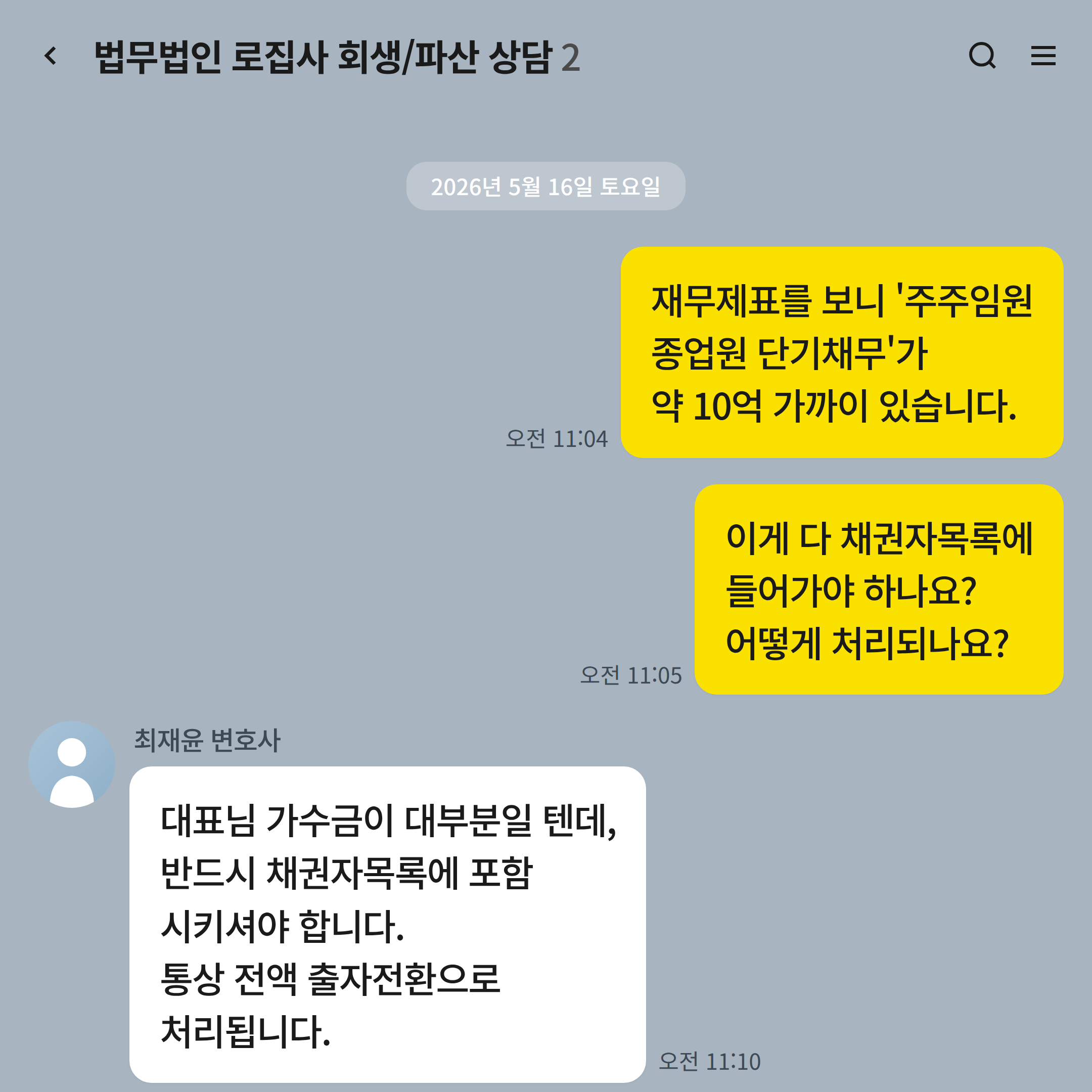

"재무제표를 보니 "주주임원종업원 단기채무" 항목이 약 10억 원 가까이 있습니다. 이게 다 채권자목록에 들어가야 하나요?"

👨⚖️ 변호사 답변

거의 모든 중소법인 회생사건에서 등장하는 핵심 쟁점입니다.

"주임종 단기채무"는 회계상 회사가 주주·임원·종업원에게 갚아야 할 단기 부채를 나타내는 계정이고, 실질적으로는 "대표이사나 임원이 회사에 넣은 자금(가수금)"인 경우가 대부분입니다.

왜 주임종 단기채무가 회생계획의 핵심 쟁점인가

주임종 단기채무는 회사 입장에서 "부채"이지만, 채권자가 "대표이사 본인 또는 가족"인 경우가 대부분입니다.

즉, 외부 채권자가 보면 "내부자가 자기 돈을 회사에 넣어두고 우선 받아가려는 것 아닌가"라는 의심이 들 수 있는 항목입니다.

따라서 조사위원·관리위원·재판부 모두 이 항목을 면밀히 들여다보고, "실제 입금된 금액이 맞는지, 이미 상환된 금액은 얼마인지, 잔액은 정확히 얼마인지"를 확인합니다.

정리의 첫걸음 — 통장 거래내역으로 입증

회계장부상 숫자만 가지고는 인정받기 어렵습니다.

회사 통장에 "대표이사 → 회사"로 실제 입금된 거래내역을 통장에서 직접 추출해 정리해야 합니다. 같은 통장에서 "회사 → 대표이사"로 출금된 내역도 함께 추출해, 입금에서 출금을 차감한 "순 가수금 잔액"을 산출합니다.

실무상 "대표이사와 배우자가 회사에 자금을 넣고 빼기를 반복해 정확한 산정이 어렵다"는 경우가 매우 흔합니다. 이 경우 가능한 한 인별로 나눠 정리하시고, 두 분을 한 사람으로 합쳐 처리하는 것은 피해야 합니다.

처리 방향 — 채권자목록 포함 + 출자전환

주임종 단기채무는 채권자목록에 "특수관계인 채권"으로 포함시킵니다. 처음 정리한 채권자목록에서 빠뜨렸다면, 추후 "추완신고"로 추가합니다.

회생계획안에서는 통상 "전액 출자전환"으로 처리합니다. 즉, 채권을 포기하는 대가로 신주를 받는 방식입니다. 이를 통해 외부 채권자들에게 "내부자가 먼저 손해를 본다"는 메시지를 보내고, 채권자 동의를 얻기 쉬워집니다.

근로소득세를 부담한 미지급 급여와의 상계

주임종 단기채무 안에 "미지급 급여"(이미 근로소득세를 신고·납부한 부분)가 섞여 있다면, 이를 별도로 분리해 "임금채권"으로 처리합니다. 임금채권은 공익채권으로 우선 변제 대상이 되므로, 단순한 가수금과 구분하는 것이 회사·임원 모두에게 유리합니다.

정리 시 "가수금 vs 미지급급여"의 구분, 그리고 각각의 "입금/출금/잔액"을 한 시트에 모은 "총괄표"를 만들어 두면 조사위원·관리위원의 질문에 빠르게 대응할 수 있습니다.

💡 실무 변호사의 한마디

주임종 단기채무는 "숨기지 말 것"이 첫 번째 원칙입니다.

외부 채권자 입장에서 이 부분을 빼면 즉시 의심을 사고, 결국 추가 자료 요구·조사 강화로 이어집니다.

처음부터 투명하게 정리하고, 출자전환으로 양보하는 모습을 보이시면 회생계획안 인가의 가장 강력한 우군이 됩니다.