전문가 답변

📌 의뢰인의 질문

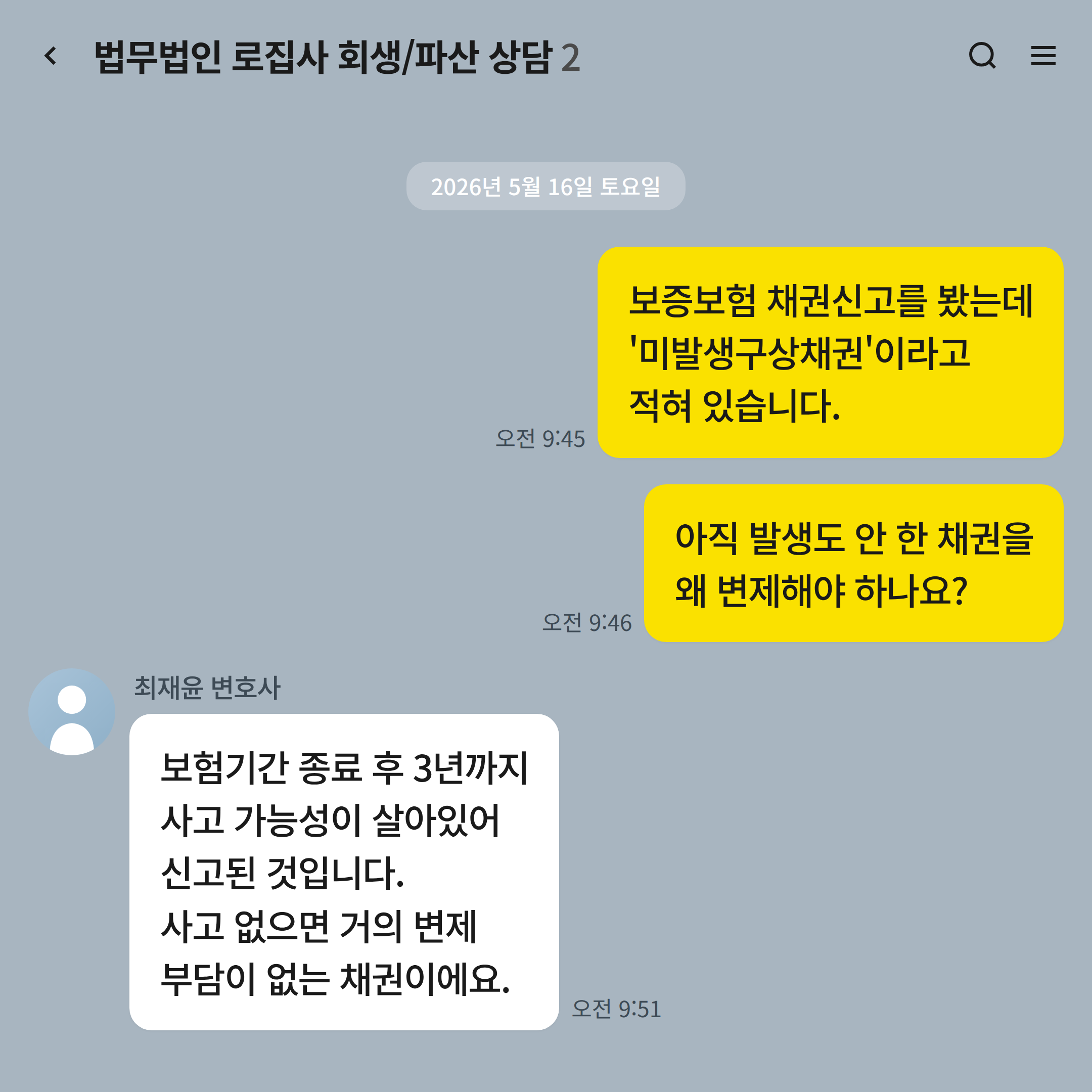

"보증보험 채권신고를 봤는데 "미발생구상채권"이라고 적혀 있습니다. 아직 발생하지 않은 채권을 왜 변제하나요?"

👨⚖️ 변호사 답변

미발생구상채권은 "지금은 발생하지 않았지만 앞으로 발생할 수 있는 채권"입니다. 회생절차에서는 이런 잠재적 채권도 회생계획안에 일정 비율로 반영해 둡니다.

미발생구상채권의 의미

보증보험사가 발주처를 위해 "이 회사가 계약을 잘 이행할 것을 보증"한 상태입니다.

회사가 계약을 못 지키면 보증보험사가 발주처에 보험금을 지급하고, 그 금액만큼 회사로부터 "구상"(돌려받기)할 권리를 갖습니다.

현재 시점에서는 계약 이행 사고가 없으므로 구상권이 "발생하지" 않았지만, 보험기간 종료일로부터 통상 3년까지는 사고 발생 가능성이 살아있으므로 "미발생구상채권"으로 신고하는 것입니다.

회생계획에서의 변제 방법

미발생구상채권은 "현실화 가능성"을 평가해 변제 금액을 결정합니다. 사고 없이 계약을 마무리할 가능성이 높으면 변제 금액을 매우 낮게(또는 0%로) 산정하고, 사고 가능성이 높으면 일정 비율을 변제재원으로 설정합니다.

구체적으로는 "미발생구상채권 명목금액의 ○% 변제" 또는 "실제 사고 발생 시 그 금액 변제" 같은 조건부 방식이 활용됩니다.

회생계획안의 별표에 이런 조건이 명시됩니다.

보험기간 종료 후에도 신고할 수 있는 이유

보험기간이 종료되었더라도 보상기간이 보험기간 종료일로부터 3년까지 살아있습니다. 즉, 보험기간 종료 후 3년 이내에 사고가 드러나면 보증보험사가 발주처에 보험금을 지급할 수 있고, 그 시점에 구상권이 발생합니다.

이 때문에 보증보험사는 "보험기간이 끝난" 계약에 대해서도 회생채권으로 신고하는 경우가 많습니다.

회사 입장에서의 대응

- 각 보증보험 건의 사고 발생 여부를 명확히 정리

- 이행 완료된 프로젝트는 사고 가능성 매우 낮음을 입증

- 보험기간이 만료되고 보상기간도 임박한 건은 "해지된 것 아닌가" 확인

- 현실화 가능성이 낮은 건은 회생계획안에서 0% 또는 매우 낮은 비율로 처리 요청

💡 실무 변호사의 한마디

미발생구상채권은 "숫자만 크게 보이지만 실제로는 거의 변제 부담이 없는" 채권인 경우가 대부분입니다.

다만 회생계획안 인가 후 실제 사고가 발생하면 변제 의무가 살아나므로, 진행 중인 프로젝트는 사고 없이 마무리하시는 것이 가장 좋은 대비책입니다.