전문가 답변

📌 의뢰인의 질문

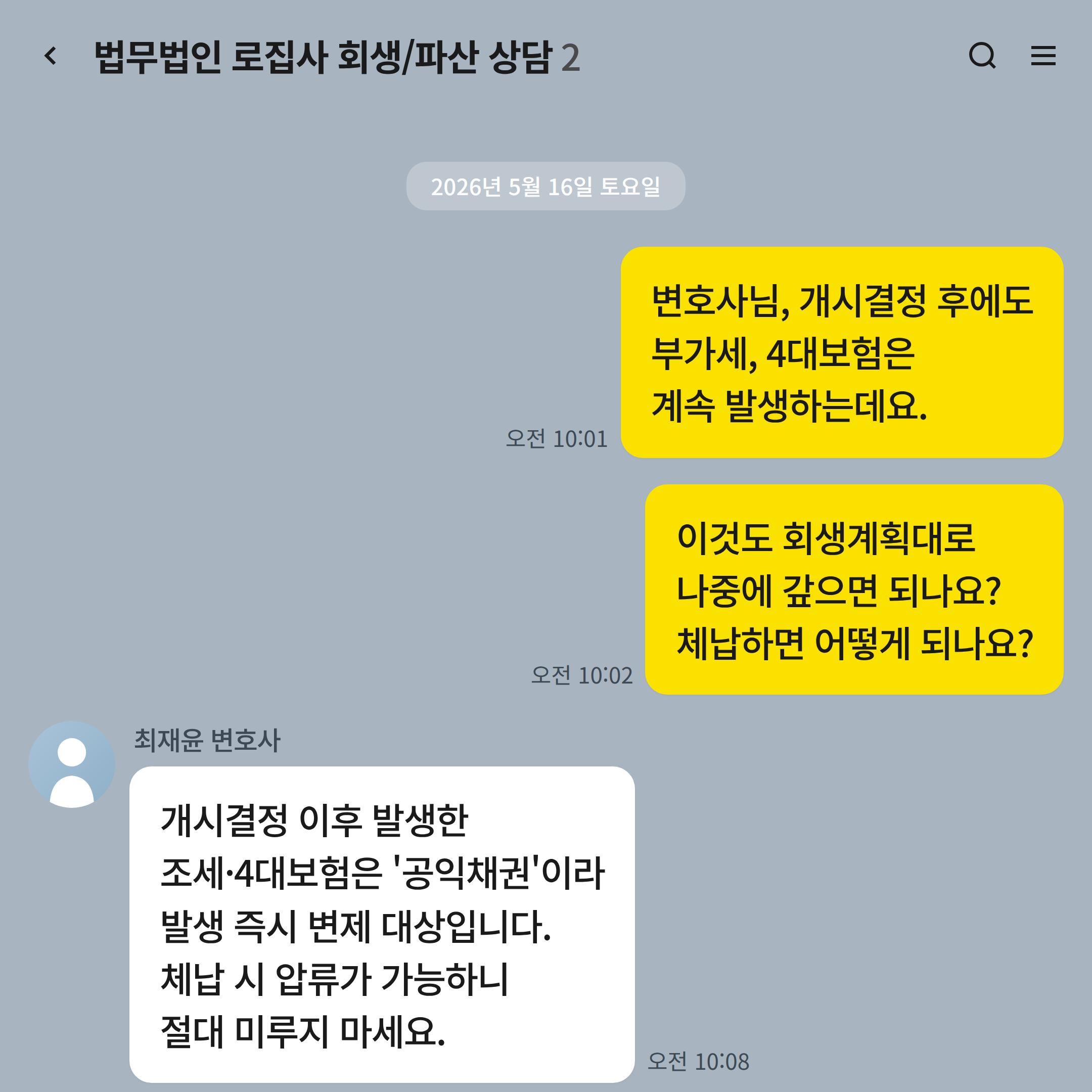

"개시결정 후에도 부가세, 4대보험은 계속 발생하는데, 이건 어떻게 처리하나요?"

👨⚖️ 변호사 답변

회생절차에서 "개시결정 전 채권"과 "개시결정 후 채권"은 완전히 다른 운명을 갖습니다. 결론부터 말씀드리면, 개시결정 이후 발생한 조세와 4대보험은 "공익채권"이며, 체납 시 압류가 가능합니다.

개시결정 전 조세 — 회생채권

개시결정 전에 이미 납세의무가 성립한 조세는 회생채권 또는 회생담보권으로 분류되어 회생계획안에 따라 변제됩니다. 즉, 변제율(예: 45%)이 적용되거나 분할 변제될 수 있습니다.

징수유예 제도가 있어 회생계획 인가결정일을 기산점으로 최대 3년까지 분할 납부가 허용됩니다. 일반적인 회생계획안에서는 조세채권을 1차연도~3차연도에 걸쳐 5%-5%-90% 같은 형태로 분할 변제하는 안이 자주 채택됩니다.

개시결정 후 조세 — 공익채권

개시결정 이후 새로 발생한 조세는 공익채권으로, 회생계획과 무관하게 발생 즉시 변제 대상입니다. 따라서 부가가치세 신고분, 원천세, 4대보험 등을 평소처럼 납부하셔야 합니다.

체납 시 일반 회사와 동일하게 압류가 가능하므로, 포괄적 금지명령이 있다고 해서 안심해서는 안 됩니다. 회생절차 진행 중 가장 흔하게 발생하는 위기 중 하나가 "개시결정 후 조세 체납 → 통장 압류"입니다.

납부의무 성립일 vs 납기일 — 헷갈리는 경계선

예를 들어 "부가가치세 2기 확정분"은 과세기간이 7월~12월이고 납기일이 다음 해 1월 25일입니다. 만약 개시결정일이 1월 15일이라면 이 부가세는 회생채권인가요, 공익채권인가요?

조세채권은 "납부의무 성립일"을 기준으로 판단합니다. 부가세 2기분의 경우 과세기간 종료일인 12월 31일에 성립합니다. 따라서 개시결정 전 발생 → 회생채권으로 분류됩니다. 다만 실무상 "납기일이 개시결정 후이면 공익채권으로 봐야 한다"는 견해도 있어 사안에 따라 검토가 필요합니다.

조세 변제 허가 — 개시결정 후 변제하려면

회생채권에 해당하는 조세는 회생계획 인가 후에 변제하는 것이 원칙이지만, 개시 전 직원의 건강보험료 등 일부 항목은 "조세채권 변제 허가 신청"을 통해 우선 변제가 가능합니다. 다만 "한 사람 것만" 분리해 납부하는 것은 어렵고, 회생계획 안에서 일괄 처리되는 것이 원칙입니다.

💡 실무 변호사의 한마디

회생 진행 중에도 매월 발생하는 부가세·원천세·4대보험은 체납하시면 안 됩니다. 회생계획이 잘 마련되어도 "개시 후 조세 체납"이 누적되면 회생 자체가 실패할 수 있습니다. CRO와 매월 자금수지표를 점검하면서 우선순위 1번은 항상 공익채권 변제로 두시기 바랍니다.